最近、中国経済ってほんと悪いニュースしか聞かないですよね。

- 米中対立

- ゼロコロナ政策による経済ダメージ

- GDP成長率鈍化

- IT企業への規制強化

- 人権問題、台湾有事などによる投資家離れ、etc

かつての飛ぶ鳥を落とす勢いの中国経済はもはや見る影もなくなりつつあります。。

中国はこのままオワコン化してしまうんでしょうか。。

それとも、我々は中国の悲観的な側面のみを見てしまっているのでしょうか?

なぜなら、我々日本人が中国の情報を得るのは欧米メディア経由。

そして、欧米メディアは中国が大嫌い。。

つまり、かなり偏った情報を得ている可能性があるんですよね。

ということで、ここら辺も含め今回は中国経済の今後の見通しについて徹底解説します。

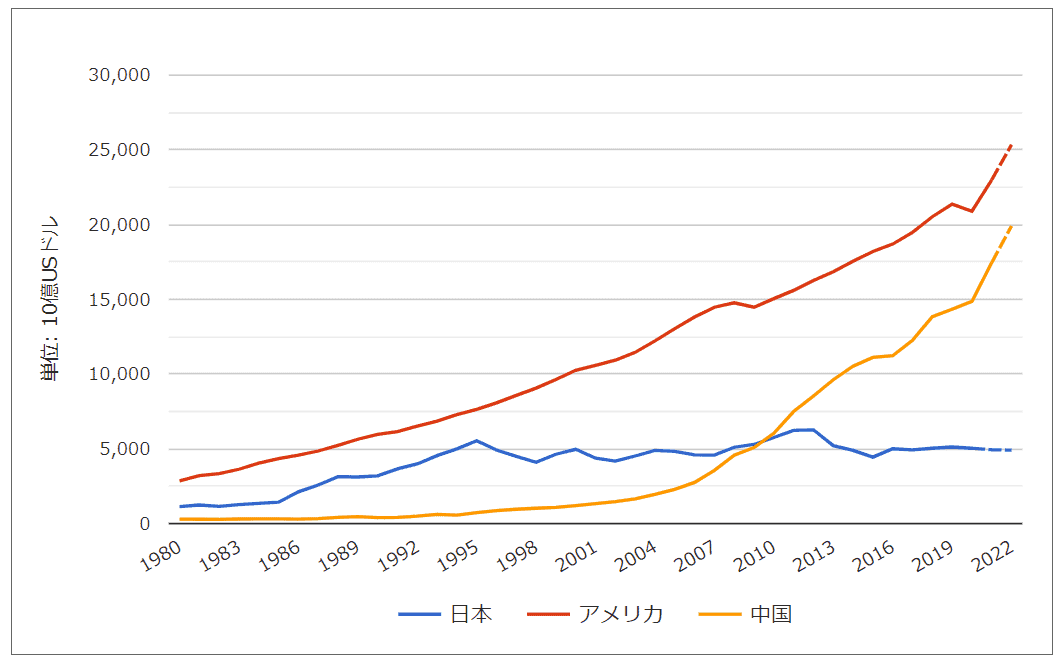

これまでの中国(GDPの過去推移)

まずはこれまでの中国経済について、GDPの過去推移をみることで振り返ってみましょう。

これを見ると中国のGDPは2006年頃からの伸びがエグいように見えますが、実際にはその前から平均で10%前後の成長をずっと続けています。

伸びがエグく見えるのは複利の効果で、GDPが大きくなってからの10%の伸びは絶対値として大きくなるからですね。

ちなみに、もう一つエグいのは日本の停滞っぷり()

まあこれはもういいよね。。

中国経済の成長のきっかけはやはり1978年の鄧小平による改革開放政策!

これにより市場経済が導入され、中国の経済システムを社会主義から資本主義へ移行。

資本主義という基盤の上に、輸出主導型経済、製造業などの労働集約型経済、世界の工場、人口ボーナス、などがうまく絡み合ってとてつもない成長を遂げることができたのです。

これがこれまでの中国ですね。

これからの中国(GDPの今後の見通し)

次に、中国経済の今後の見通しをみていきましょう。

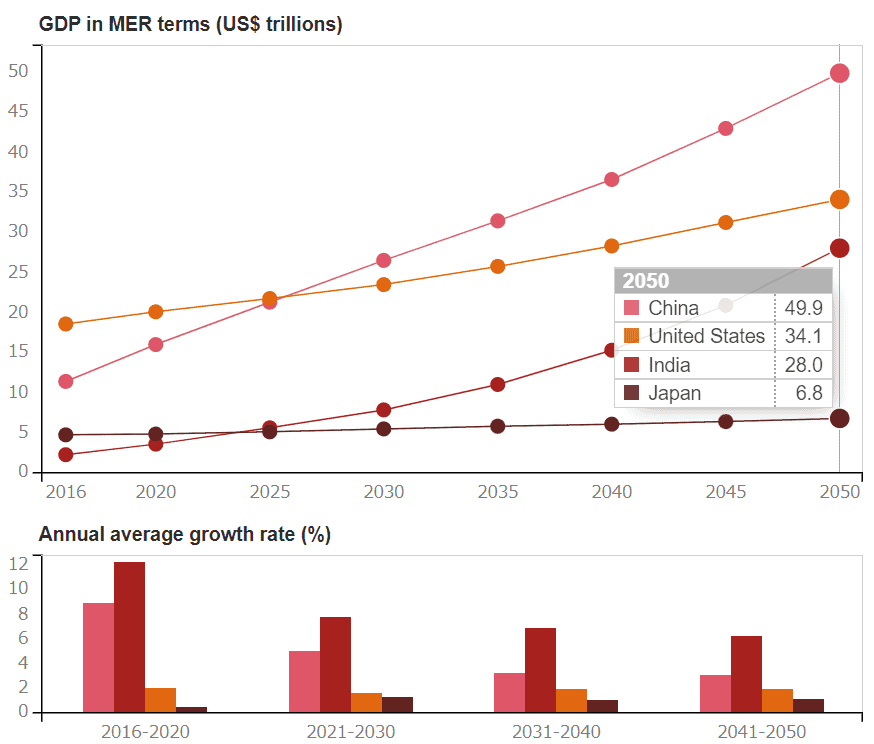

ここでは、米コンサルティングファームPwCが2017年に公表した「The World in 2050」を参考にします。

このレポートは、2050年までに世界各国の経済力はどのように変化していくかを調査したものです。

それでは、早速中国(+各国)のGDPを見ていきましょう。

これによると、2026年に中国は米国のGDPを抜いて世界トップに!

その後も米国との差を広げ、2050年には圧倒的1位の座を築いてます。

これを見ると「中国経済オワコン」とは程遠いですね。

確かに成長率で見るとどんどん、低成長化しているんですが、それでも米国を上回る経済成長を長期にわたって続けていきそうです。

ちなみに2021年と2050年のGDPトップ5は以下です。

| 2021年 | 2050年 | |

| 1位 | 米国 | 中国 |

| 2位 | 中国 | 米国 |

| 3位 | 日本 | インド |

| 4位 | ドイツ | インドネシア |

| 5位 | イギリス | 日本 |

インドとインドネシアがすごいですね。

日本はおいてかれる一方。。

中国GDP成長のドライバー

それでは中国が今後も成長を続けるためのドライバーとなるものはなんでしょうか?

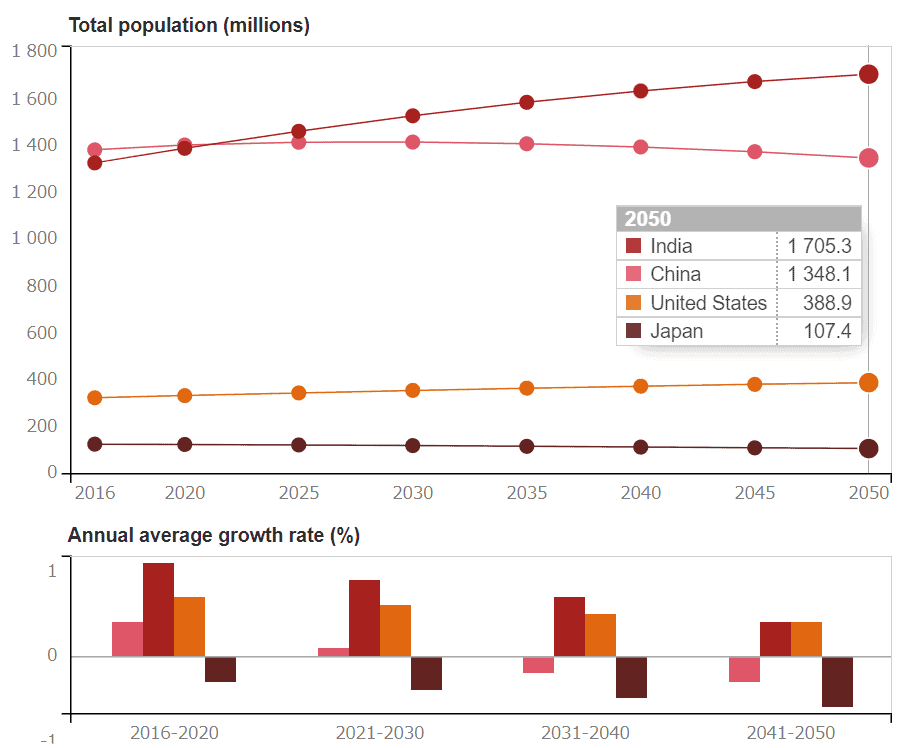

GDPは「人口×1人当たりGDP」で計算できるので、この二つの要素を見てみましょう。

まずは人口から。

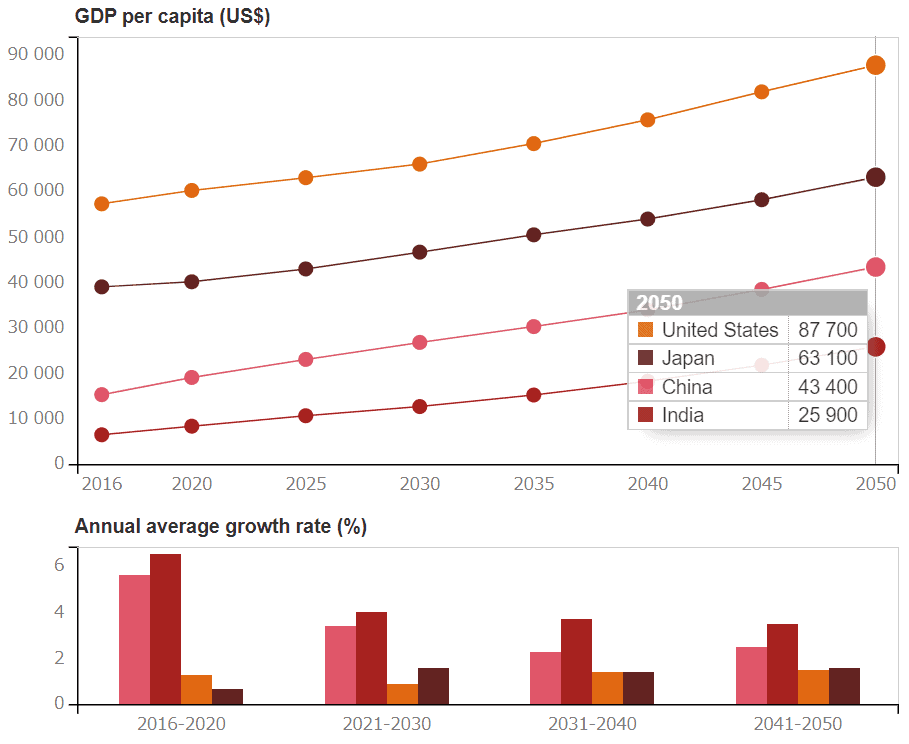

次に一人当たりGDPです。

これを見ると、人口は2030年以降減少に転じるものの、一人当たりGDPが増加していくことがわかります。

つまり、中国GDPの成長のけん引役は「生産性の向上」ということですね。

一人当たりGDPの成長要因

ここからは、一人当たりGDPの成長要因について解説します。

新型都市化政策

これは、農村の余剰人口を都市に呼び込んで、都市というコンパクトなエリアで生産活動を集中的に行うことで、生産性向上を図ろうというものです。

1978年の改革開放政策以降、都市での産業が発達して、地方の農民が都市に流入しました。

ところが、かつての中国では都市住民と農民を戸籍上区別する戸籍制度だったんです。

それによって、社会保障等の面で農民は待遇が悪く格差が広がり、なかなか農民が都市に定住しないというようなことがありました。

それを改めるために、2014年から新型都市化政策が行われ、都市住民と農民の間の不平等を改め、農民の定住を促進し、都市化を進めていくことになったのです。

中国の都市化率は他国と比べるとまだまだ低く、更なる都市化で生産性の向上が期待できるのです。

経済の構造改革

かつての中国は、輸出や製造業などの労働集約型産業を中心に発展していきました。

今後はこれらの経済構造を改革していくことで、一人当たりGDPを増やしていく作戦です。

一つ目は輸出主導から内需主導への転換。

中国は経済成長をしていく中で、人件費も徐々に上がってきて、もはや世界の工場としての競争力はなくなりました。

身近で感じるところでは、昔は多くの製品が「made in China」だったのが、今では「made in Vietnam(ベトナム)」などが多くなってますよね。

よってここからは内需主導の経済に移行しようというものです。

二つ目は労働集約型から高付加価値型への転換。

労働集約型産業での国際的競争力を失った中国は、次は高付加価値・知識集約型の産業に軸足を移そうとしています。

現に、中国のIT企業はとてつもない成長を果たしており、AIの分野などでも中国の存在感は米国に次いで大きいモノとなっています。

これらの経済構造の改革を、中国政府が強力に推し進めることで、今後の生産性の向上が見込めるということです。

一人当たりGDP成長に対する逆風

次に中国の一人当たりGDP成長に対する逆風要因についてみてみましょう。

人口動態

一つは人口動態です。

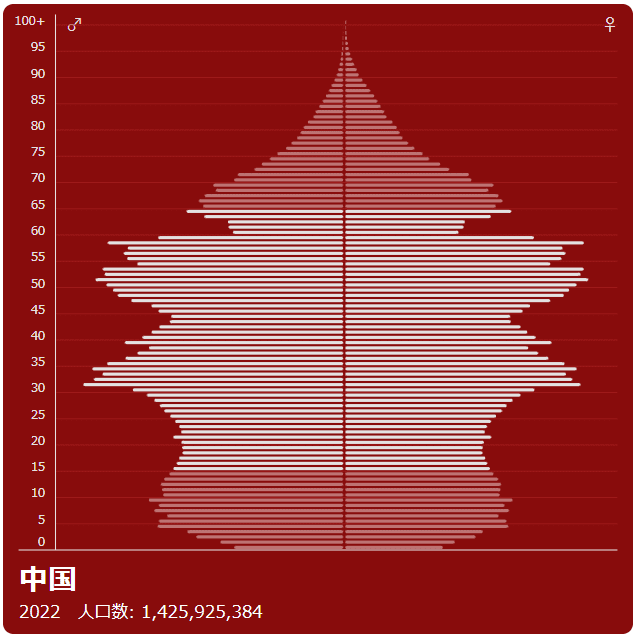

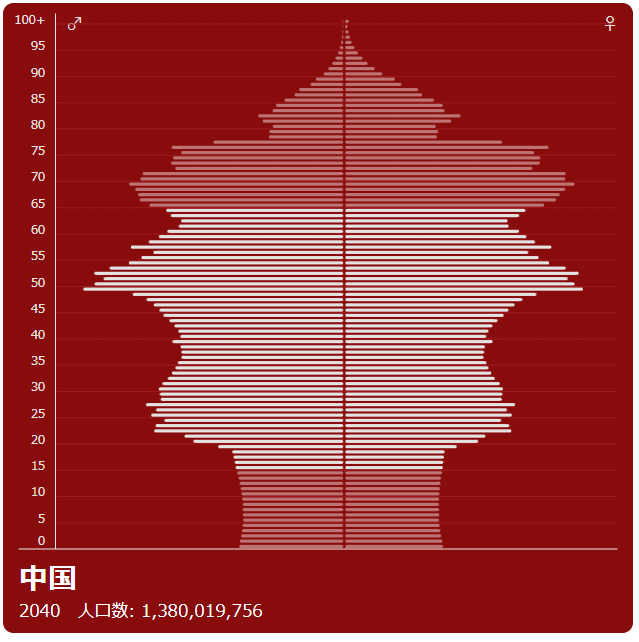

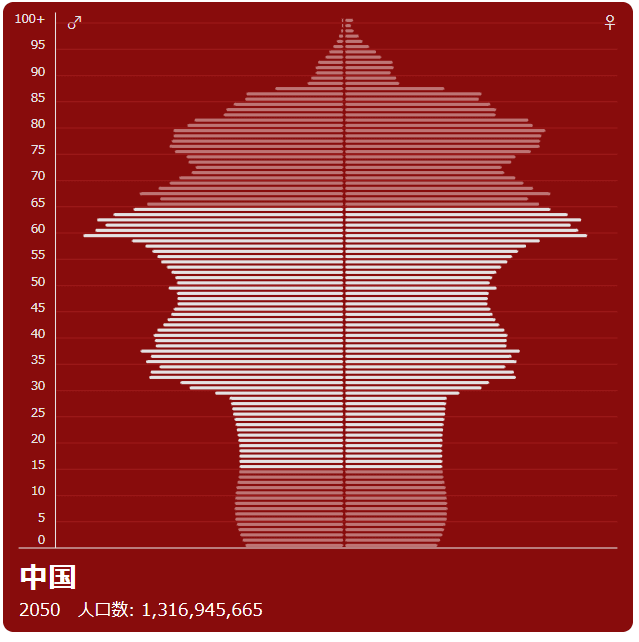

中国の人口ピラミッドの今後の推移は以下です。

2022年

2030年

2040年

2050年

図の通り、中国は一人っ子政策の影響で20代以下の人口が極端に減ってしまいました。

それに対し、2022年時点では30代前半と、50代前半にボリュームゾーンがあり、30年後の2050年代には超少子高齢化社会が訪れます。。

現在中国では一人っ子政策はなくなっていますが、国民が豊かになったことで子供への教育コストが上がったため、出生率はそこまで大きく増えることはないでしょう。

少子高齢化社会になると生産性の向上がない限り、日本のように長期停滞に陥るリスクがあり、その点は中国経済にとっても大きな懸念材料といえます。

成長モデル問題

前述しましたが、中国は直近40年間で大きな成長を遂げました。

それにより、多くの中国人が裕福になっていきました。

但し、これによって中国人の人件費の国際競争力が失われたのです。

人件費が安くない中国でモノを作りたいグローバル企業は存在しません。

中国は世界の工場の役目を終えたのです。

よって中国は、高付加価値の産業に活路を見出す必要があるのです。

しかし、そこは多くの先進国の主戦場です。現時点で中国のIT産業は非常にうまくいっているようにも見えますが、今後もうまく高付加価値産業にシフトしていけるかどうかは中国経済にとっても大きなリスクとなるでしょう。

まとめ

- 中国経済は、鄧小平の改革開放政策(1978年)以降、急成長を遂げた。牽引役は、輸出、労働集約型産業、人口ボーナス、世界の工場化など。

- 今後の見通しは、2026年に米国GDPを抜き世界トップに。その後も米国との差を広げ2050年には圧倒的なNo1に。人口は2030年以降は減少していくものの、一人当たりGDPの伸びが成長を牽引。

- 一人当たりGDP成長のけん引役は国策として進めている、新型都市化政策、経済構造改革(輸出主導から内需主導へ、労働集約型から高付加価値型へ)

- 懸念材料は、少子高齢化していく人口動態、豊かになるにつれて世界の工場としての役割が失われたこと。